Blog

Planejando para a incerteza

Retrospectiva e encerramento do primeiro semestre

O primeiro semestre do ano se encerrou refletindo a oscilação entre o sentimento de otimismo com a recuperação econômica brasileira de um lado, e o aumento das tensões políticas, alimentadas pela CPI e novas denúncias contra o governo, de outro.

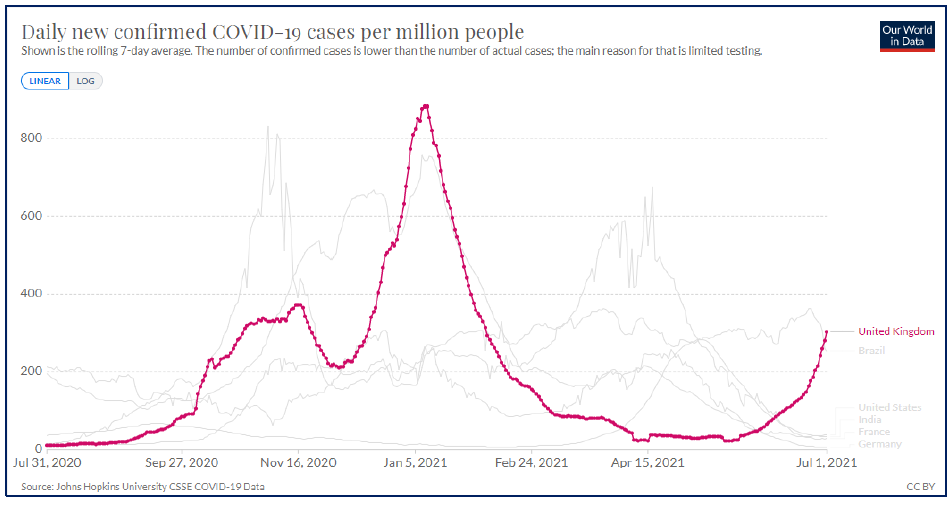

O Ibovespa atingiu sua máxima histórica no dia 07 de junho, quando encerrou o pregão acima dos 130 mil pontos, mas recuou desde então encerrando o mês em 126.801 pontos. Além das preocupações com o ambiente político, a segunda parte da reforma tributária enviada pelo governo ao congresso, contemplando a tributação de dividendos em 20%, dentre outras coisas, contribuiu para o mal humor dos investidores. Com isso, o Ibovespa registrou alta de 0,46% no mês encerrando o semestre com uma valorização de 6,54%. O Dólar, que se desvalorizou frente ao Real durante quase todo o mês, voltou a subir na última semana, com o acirramento das tensões políticas domésticas e o receio quanto a uma visão mais hawkish¹ do Federal Reserve, encerrando junho cotado a R$ 4,97, acumulando queda de 4,3% nos primeiros seis meses do ano. A vacinação seguiu ganhando força no Brasil ao longo de junho, com a média móvel de 7 dias passando de 1,3 milhão de doses aplicadas diariamente no país. Com isso, superamos a marca de 34% da população com pelo menos uma dose da vacina e mais de 12% pessoas totalmente vacinadas. A média móvel de novos casos, que subiu durante a maior parte do mês chegando a mais de 77 mil em 7 dias, caiu de forma acentuada para uma média de 43.836 novos casos diários no encerramento do semestre. O número de óbitos seguiu diminuindo ao longo do mês, confirmando uma melhora significativa da crise sanitária comparativamente ao pior momento vivido pelo país entre os meses de março e abril. No ambiente externo, crescem as preocupações com a economia chinesa, que vem surpreendendo negativamente em meio aos ajustes promovidos pelo governo, e quanto a uma antecipação da reversão da atual política monetária do Federal Reserve, o banco central norte-americano. Outro risco crescente em âmbito global é a proliferação da variante Delta do novo Coronavírus, que tem se mostrado mais contagiosa do que as anteriores. Inicialmente identificada na Índia, a variante Delta já foi detectada em cerca de 100 países e já é considerada a variante dominante na Europa, onde é apontada como principal responsável pelo ressurgimento de novos casos mesmo em países com ampla cobertura vacinal, como o Reino Unido (gráfico abaixo).

Casos confirmados covid-19 por milhão de pessoas

Contudo, ainda não há evidências de que esta variante seja mais letal, ou especialmente resistente às vacinas, principalmente na prevenção de casos mais graves. Com isso, o risco é maior para os países mais atrasados em suas campanhas de imunização (países emergentes).

1 Hawkish: termo em inglês derivado de “hawk”, que significa falcão. Indica um banco central alerta e que “ataca” (como um falcão) a inflação com elevação de juros e contração monetária. Se opõe ao banco central “dovish”, que vem de dove (pomba, em inglês), que é mais complacente, tranquilo e passivo (como uma pomba), mantendo a taxa de juros baixa e uma política monetária mais “tranquila”.

Não obstante, a atividade econômica global segue em recuperação, apesar do persistente desarranjo das cadeias de produção globais ainda prejudicando a oferta de bens e serviços na economia global, reforçando as pressões inflacionárias.

Finalmente, não poderíamos concluir esta parte introdutória para tratar dos últimos temas mais relevantes, sem citar a crescente preocupação com a crise hídrica, tanto no Brasil quanto em parte dos Estados Unidos, que tem adicionado novos desafios à retomada econômica. Nos Estados Unidos, a longa seca que atinge o Oeste americano levou o maior reservatório de água doce do país, da represa de Hoover, aos níveis mais baixos já registrados em sua história, causando problemas no abastecimento de água e energia da região. No Brasil, maior dependência de geração de energia hidroelétrica faz com que os impactos sejam mais generalizados. No final de junho, a ANEEL aprovou um aumento de 52% na bandeira tarifária vermelha patamar 2. O Ministro de Minas e Energia, Bento Albuquerque, afastou o risco de racionamento de energia, ressaltando a matriz energética atual mais diversificada e robusta. O agronegócio também vem sendo fortemente impactado, com muitos produtores enfrentando quebra de safra, aumento de custos e perda de produtividade. Além dos impactos negativos na balança comercial e no crescimento, esta situação adiciona mais um combustível ao já inflamado fenômeno inflacionário no Brasil e no mundo. Contudo, por mais intensos que possam ser os problemas causadas pela crise hídrica e demais desafios às cadeias de produção globais, eles tendem a ser transitórios, se arrefecendo com a melhora das questões climáticas e o avanço da vacinação pelo mundo, possibilitando a normalização da oferta global nos mais diferentes setores da economia.

Contudo, estamos sempre atentos ao fato de que o mais importante para você, leitor, cliente da Scopo, não é a nossa leitura sobre o passado, embora tenhamos a esperança que nossa visão dos dados contribua de alguma forma para uma melhor compreensão dos mercados e do cenário em que estamos. Assim, dedicaremos agora algumas palavras para falar de futuro, do que esperar e como se preparar para do cenário econômico e dos mercados.

Podemos falar de futuro?

Há seis meses temos divulgado nossas cartas com periodicidade mensal para estabelecer uma comunicação direta entre nós, que analisamos o cenário e desenvolvemos estratégias de investimento e planejamento financeiro, e você, nosso cliente. Desde nossas primeiras cartas, antecipamos algumas preocupações e tendências que nos pareciam claras e que vinham sendo amplamente ignoradas pelo mercado, gerando distorções de preços, ameaças e oportunidades para investidores. Ainda no ano passado já alertávamos para a o cenário inflacionário forjado por um misto de políticas fiscais e monetárias inéditas e a disrupção das cadeias produtivas. Aliado a isto, víamos um mercado totalmente alienado para a realidade brasileira quanto à curva de juros. Quando muito se falava sobre a “morte da renda fixa”, tínhamos convicção da completa irracionalidade nas curvas de juros e sempre defendemos a alocação neste tipo de ativo, aproveitando oportunidades de baixíssimo risco com ótimas rentabilidades.

Em janeiro, alertamos ainda para a conjunção de fatores macroeconômicos muito favoráveis para a economia brasileira que já era uma realidade há algum tempo quando ousamos falar disso, e que ainda não estava devidamente precificada. As mesmas políticas fiscais e monetárias expansionistas que estão por trás do fenômeno inflacionário global, também impulsionam os preços das commodities, algo extremamente benéfico para a economia brasileira. Sobre isto, nosso sentimento é que os efeitos econômicos benéficos das desestatizações e concessões promovidas pelo governo ao longo deste primeiro semestre na área de infraestrutura seguem sendo amplamente subestimados pelo mercado.

Não temos a pretensão de dizer que “acertamos” o que viria a acontecer no futuro. Aliás, apesar da releitura das cartas anteriores poder sugerir algum tipo de antevisão do que viria a ocorrer, o leitor mais atento perceberá que nos abstemos de realizar previsões. Tudo o que fizemos foi oferecer a nossa análise dos dados que já podiam ser observados naquele momento. Felizmente, nossa filosofia de investimentos e de planejamento financeiro não é calcada em previsões sobre o futuro. Pelo contrário, nossa maneira de pensar a estratégia de construção e preservação patrimonial tem por princípio a imprevisibilidade e a incerteza quanto ao futuro. O planejamento financeiro e a estratégia de gestão patrimonial, na nossa visão, devem preparar o investidor para um cenário incerto, caótico e imprevisível. De fato, acreditamos fielmente que esta é a única estratégia sustentável e eficaz para gerar e preservar riqueza a longo prazo. Para muitos investidores pode parecer desolador ouvir isso, mas o futuro é realmente imprevisível. Não apenas para leigos no mercado financeiro, mas também (e especialmente) para os “especialistas”. O futuro é, por natureza, altamente caótico e incerto. Isto não significa, entretanto, que não seja possível fazer previsões extremamente confiáveis. Posso afirmar com altíssimo grau de certeza, por exemplo, que as temperaturas serão mais baixas neste inverno do que foram no último verão e que a Terra seguirá girando em torno de seu eixo e dando voltas ao redor do sol. Com isto em mente, sem abrir mão dos nossos princípios, falaremos a partir de agora sobre o que já conseguimos enxergar pela frente, mantendo a tradição de antecipar os temas mais relevantes para você. Benjamin Franklin ficou famoso por profetizar que “nada neste mundo é tão certo quanto a morte e os impostos” (death and taxes). Embora Franklin tenha se provado perfeitamente correto, pelo menos até o momento, nós da Scopo adicionaríamos pelo menos uma outra certeza: a ocorrência de crises. Assim, não é possível falar sobre o futuro, com todas as suas incertezas, sem falar sobre a próxima crise financeira internacional.

Pensando desta maneira, e sendo fiel ao princípio da impossibilidade de se prever o futuro, é impossível precisar quando surgirá e como será a próxima crise que a humanidade irá enfrentar. Mas vamos nos debruçar sobre um ou dois cenários que na nossa visão podem evoluir para uma crise financeira e econômica ao longo desta década. Por fim, apresentaremos como a nossa estratégia de gestão patrimonial pode contribuir não apenas para passar por um eventual momento deste tipo com certa tranquilidade, mas até aproveitar as oportunidades que inevitavelmente aparecerão.

O Brasil é um prato cheio para o tema. Mas fato é que por mais preocupantes que possam ser as previsões sobre as próximas eleições, elas não passam de previsões prematuras e incertas. E ainda que o “humor” do mercado tenha piorado recentemente, com tensões políticas e o noticiário nacional, até o momento não enxergamos nada nesta ceara que seja especialmente marcante, em comparação com a história recente do país, ou que configure riscos estruturais, que merecem espaço nesta discussão. No cenário doméstico, a questão fiscal segue sendo o principal risco de longo prazo, na visão da Scopo. Esta afirmação pode parecer surpreendente para quem se baseia apenas nas notícias mais recentes sobre o tema. Os números vêm surpreendendo positivamente e muito tem se falado sobre a relativa folga no orçamento para 2021 e 22, em função de uma atividade econômica melhor do que o esperado e tecnicalidades relativas ao cálculo dos limites institucionais de gasto do governo. E este é o problema: todo este resultado positivo é passageiro. Não decorre de reformas estruturais que reduziriam a ineficiência da máquina pública e imporiam um limite ao apetite da classe política e dos tecnocratas de alto escalão, por mais recursos, mais verbas e privilégios (o fundão eleitoral é apenas um exemplo disso). Os recentes resultados fiscais vêm sendo impulsionados por uma conjunção de fatores que dificilmente se sustentarão a médio e longo prazo, como juro real negativo, inflação elevada, ritmo elevado de crescimento do PIB (frente ao ano anterior, de retração) e aumento dos preços das commodities em dólares no mercado internacional. Não nos iludimos com os bons resultados fiscais apresentados porque sabemos que os problemas estruturais persistem: (i) a carga tributária segue alta e complexa; (ii) a qualidade do gasto segue ruim; e (iii) a pressão para manter a tendência de crescimento e de piora na qualidade deste gasto é constante e parece não ter fim. Em suma, o problema estrutural persiste, apesar dos bons números e indicadores observados. Se não consertarmos, o alento fiscal pode até durar por mais alguns anos, mas a longo prazo as chances de evoluir para uma crise não pode ser desprezada.

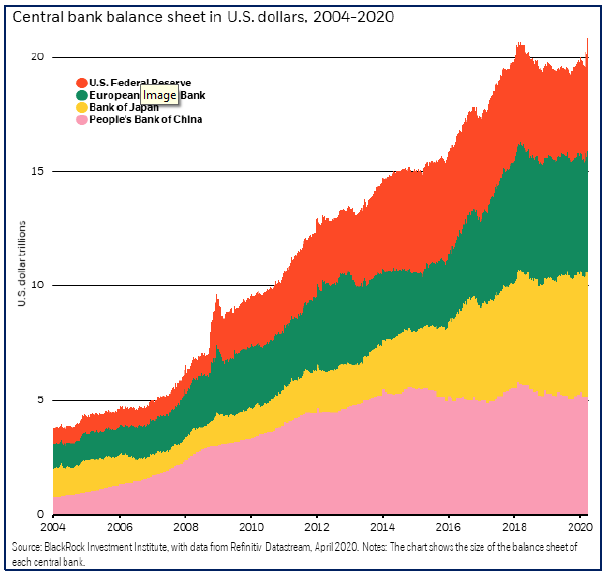

No cenário internacional, nossa maior preocupação é com as consequências de longo prazo das políticas monetárias inéditas (e talvez irresponsáveis) das principais autoridades monetárias do mundo. As medidas extraordinárias adotadas por governos e bancos centrais, em especial no mundo desenvolvido, para impulsionar a recuperação econômica e proteger o sistema financeiro nas últimas grandes crises (GFC² 2007/08 e Pandemia COVID-19) possuem efeitos colaterais muito fortes e potencialmente perigosos. A expansão dos balanços dos bancos centrais dá uma ideia do tamanho da dose monetária que vem sendo administrada há mais de uma década, como mostra o gráfico ao lado³.

2 GFC: Great Financial Crisis, ou Grande Crise Financeira, numa tradução livre, como é chamada a crise financeira marcada pela derrocada do mercado imobiliário norteamericano e a quebra do Lehman Brothers.

3 Balanço dos Bancos Centrais (Ativos Totais): Vermelho = Federal Reserve (EUA); Verde = ECB (Banco Central Europeu); Amarelo = Banco do Japão; Rosa = PBoC (China). Fonte: Black Rock Investment Institute.

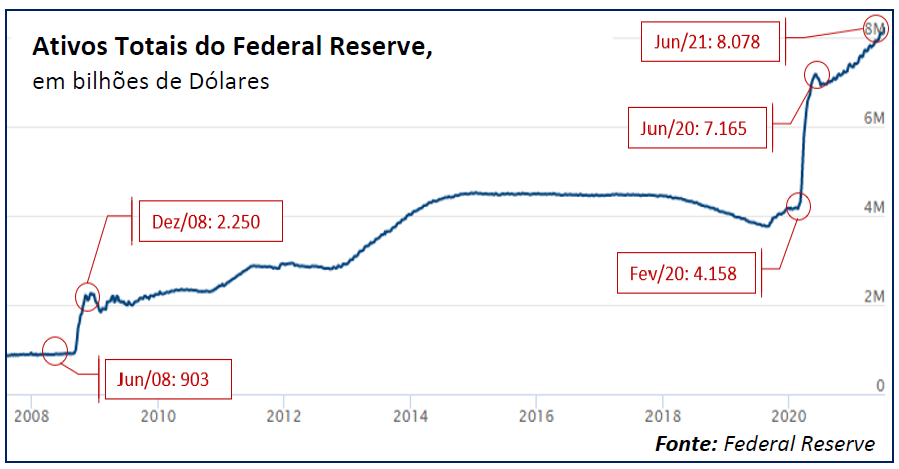

Com o advento da pandemia, os bancos centrais aceleraram os estímulos alcançando um volume e ritmo de expansão monetária jamais vistos. Apenas o Fed já injetou mais de 4 Trilhões de Dólares na economia, através de compra ativos no mercado financeiro, além de manter a taxa básica de juros entre 0 e 25 pontos base. Até o momento o Fed não tem deixado transparecer grandes preocupações com os efeitos colaterais destas medidas. Mas o mercado financeiro tem demonstrado uma grande preocupação quanto ao início da reversão da atual política monetária pela mais poderosa autoridade monetária do mundo. O gráfico acima também apresenta alguns indícios do motivo de tanta preocupação com uma reversão da política monetária atual. Fato é que em 2019, mais de 11 anos após a quebra do Lehman Brothers, o Fed foi forçado a rever sua estratégia de redução do balanço, iniciado no ano anterior, após momentos de tensão no mercado bancário americano. De fato, após subir as taxas de juros gradualmente ao longo de mais de 3 anos, o Fed se viu obrigado a reverter sua política monetária ao atingir meros 2,5% ao ano em junho de 2019, reduzindo a taxa para 2,25% já na próxima reunião e terminando o ano em 1,75%. Igualmente, a redução do balanço não apenas parou, como foi revertida com o Fed comprando mais de 400 bilhões em ativos entre setembro de 2019 e fevereiro de 2020 (isto antes da injeção de mais de 3 trilhões de dólares em resposta à pandemia).

Períodos prolongados de taxas de juros tão baixas e expansão monetária causam distorções de preços, favorecem o surgimento de bolhas e geram problemas para o sistema financeiro e a economia. As instituições financeiras e investidores institucionais sabem disso e esta é a razão de toda a preocupação sobre quando o Fed irá começar a reduzir a compra de ativos e subir as taxas de juros. É justamente nos períodos de normalização da política monetária que estas distorções e problemas começam a se manifestar de forma mais concreta e podem impor riscos à estabilidade do sistema financeiro internacional. Se tomarmos como base as turbulências de 2019, causadas por uma política monetária contracionista iniciada três anos antes, talvez vejamos algo semelhante entre 2024 e 2026. Porém, como sempre gostamos de ressaltar, o passado não é um espelho confiável do futuro, e não é possível precisar sequer se estes riscos de fato se materializarão em uma crise financeira, muito menos quando.

Vale ressaltar que não estamos aqui tentando prever como ou quando se iniciará a próxima crise financeira. Estamos apenas oferecendo a nossa leitura do cenário atual e seus possíveis desdobramentos de longo prazo. Além dos cenários abordados, seria possível citar uma série de outros riscos que podem evoluir para uma ameaça à prosperidade global no futuro. A instabilidade no sistema financeiro chinês e a falta de transparência do governo chinês, o risco de inflação global fora de controle e até tensões políticas e diplomáticas são apenas alguns exemplos. Fato é que, além destes fatores, existe uma infinidade de possibilidades que nós sequer somos capazes de conceber hoje e que podem ser determinantes para o cenário dos próximos anos (eg., o cenário de pandemia em 2020 não era sequer imaginado 6 meses antes dos primeiros casos). Não apenas não faz sentido tentar abordar todos os possíveis cenários, por ser impossível, como não é o mais importante. O que efetivamente será capaz de gerar valor para o investidor na preservação do seu patrimônio e na busca por seus objetivos de longo prazo é o que pode ser feito para se preparar para um futuro incerto, como sempre, repleto de oportunidades, ameaças e imprevisibilidade.

Como enfrentar crises?

Diante disto, como se preparar para enfrentar estas e outras crises? Bom, o primeiro passo é fazer as pazes com a nossa incapacidade de prever o futuro e destinar seu foco e energia nas atitudes verdadeiramente eficazes para estar preparado para este tipo de cenário. Acreditar que é possível adivinhar o que irá acontecer, e quando, não é apenas ineficiente, mas é também contraproducente. Se você acredita “saber” que não haverá uma crise nos próximos anos e que a recuperação da economia global é “garantida”, o que te impede de investir todo o seu capital em ativos de risco? E não apenas em ações, mas nas ações mais arriscadas, como as startups que nunca geraram caixa e empresas altamente endividadas, que prometem os maiores retornos nos cenários positivos? Se você fizer isto e sua previsão estiver errada em apenas um dia, você possivelmente terá perdas que não poderá suportar. O resultado é semelhante caso sua previsão seja de uma crise nas próximas semanas e você investir todo o seu dinheiro em operações de hedge (um tipo de seguro contra quedas nos preços dos ativos).

O segundo passo é diversificar sua carteira de acordo com o seu perfil e um plano de investimentos bem definido. Sua carteira de investimento deve ser composta por ativos descorrelacionados entre si com diferentes características relacionadas à liquidez, expectativa de retorno e tipos de risco (curva de juros, inflação, crédito/calote, volatilidade, câmbio, risco-Brasil…). Uma parte da sua carteira deve priorizar estabilidade e segurança, mesclando ativos que privilegiam a liquidez, sacrificando a rentabilidade, com títulos de mais longo prazo, que podem prover bons retornos acima da inflação com baixo risco, mas que podem não permitir resgate antecipado. Outra seção do seu portfólio deve ser versátil, aliando bons rendimentos com baixíssima correlação com outros ativos da carteira. São fundos que podem auferir retornos atrativos mesmo com a queda dos índices de ações e independentemente do retorno do CDI (para o bem ou para o mal). Já os ganhos mais significativos são característicos das aplicações tidas como mais arriscadas, que apresentam mais volatilidade, como ações e fundos de ações. Complementam a carteira desenvolvida para enfrentar diferentes cenários os investimentos internacionais, compostos por ações e títulos de renda fixa de empresas internacionais e fundos que investem em ativos no exterior, com ou sem exposição cambial. A proporção entre cada uma destas seções da carteira de investimentos dependerá, é claro, do seu perfil de investidor e dos seus objetivos pessoais e familiares.

Por fim, você deve pensar e agir estrategicamente, com visão de longo prazo. Não faça mudanças na sua carteira com base em notícias ou oscilações no humor dos mercados. Pelo contrário: tenha disciplina para conter seu otimismo em momentos de euforia dos mercados, evitando pagar caro demais ou se expor a riscos incompatíveis com o seu perfil. Busque as oportunidades nos momentos de crise, em que tudo está barato e, se você se preparou, é bem provável que esteja em condições de investir mais. Siga o seu plano de investimentos e mantenha uma reserva para oportunidades em uma aplicação que priorize segurança e liquidez. É este recurso que possibilitará que você aproveite as oportunidades que poderão aparecer. O que costumamos chamar de crise, na verdade é extremamente comum na nossa história. A verdade é que nem todo investidor passa por momentos assim da mesma forma. Os que aprenderam a conviver e viver com eles desenvolveram a disciplina e a expertise para “comprar ao som de canhões e vender ao som de violinos”, como supostamente teria dito Nathan Rothschild, o icônico banqueiro e investidor alemão. Isso significa agir estrategicamente, de acordo os seus objetivos e não seguindo a manada. Alguns dos investidores de maior sucesso construíram verdadeiras fortunas lidando desta forma com seus investimentos. Por que não passar a fazer o mesmo?