Blog

No caminho do crescimento econômico

Carta Mensal – Maio/2021

Finalmente vimos a consolidação de uma visão mais otimista para retomada econômica global e sobretudo para a economia brasileira. Os números de geração de emprego, atividade industrial, balança comercial e crescimento do PIB no Brasil seguiram surpreendendo positivamente o mercado, desencadeando uma série de revisões positivas de indicadores econômicos para o Brasil entre 2021 e 2022. Depois de 1 ano e 3 meses do início da pandemia, é natural que haja dúvidas quanto a sustentabilidade deste alento.

Em praticamente todas as cartas deste ano nós salientamos os fatores macroeconômicos globais que constituíam um cenário favorável para o País, apesar do clima mais pessimista do início do ano, marcado principalmente pela pior fase da crise sanitária por aqui. As políticas monetárias expansionistas dos bancos centrais, os pacotes de estímulos para as economias e o aumento dos preços das commodities se fazem presentes já há algum tempo, construindo este cenário favorável para o Brasil e outros emergentes, mas vinha sendo ofuscada tanto pela pandemia, quanto pelos desafios idiossincráticos enfrentados por estes países (cenário fiscal, instabilidade política, etc.). Em maio o mercado passou a enxergar os fatores favoráveis ao Brasil com maior clareza, o que se refletiu nos preços dos ativos de risco, bem como na taxa de câmbio, com o Dólar fechando o mês a R$ 5,21 (e acelerando a queda nas primeiras semanas de junho).

Para evitar soar demasiadamente repetitivo neste ponto, ressaltamos que as condições macroeconômicas favoráveis persistem e seus impactos na economia brasileira são muito poderosos, indo muito além das consequências mais óbvias relativas à balança comercial e à taxa de câmbio. A médio e longo prazos, essa melhora nos termos de troca para o Brasil tem potencial para trazer impactos significativos na geração de empregos e renda, no fluxo de investimentos, na estabilidade fiscal e até na inflação.

Contudo, nos parece prudente alertar para outro fator igualmente relegado para o segundo plano pelos analistas e profissionais de investimento atualmente: os riscos a longo prazo das políticas de estímulo de governos e bancos centrais.

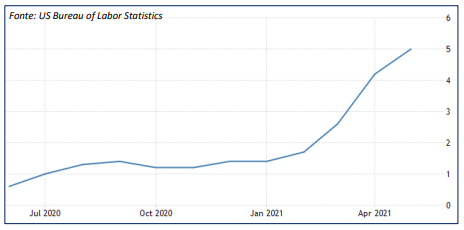

Se por um lado o caminho da retomada do crescimento parece ter ficado mais claro, por outro, cresce também o debate acerca das consequências de longo prazo das mesmas políticas econômicas que vêm possibilitando este crescimento mais acelerado. O principal alvo dessas preocupações tem sido Federal Reserve, o banco central americano, que tem mantido sua política monetária expansionista através da manutenção da taxa básica de juros e do programa de compra de títulos bancários na ordem de USD 120 bilhões por mês (o equivalente a pouco mais de 1,4 trilhão de Dólares por ano).

Fonte: US Bureau of Labor Statistics

Importantes economistas, gestores e analistas nacionais e internacionais vêm criticando o que classificam como uma certa complacência do Fed com o aumento dos índices de inflação nos Estados Unidos. O banco central americano, por sua vez, vem justificando suas reiteradas decisões de manter a atual política monetária, mesmo diante dos aumentos observados, alegando que: (i) boa parte dos aumentos de preços são transitórios, devendo ser normalizados com a retomada natural da produção e a reintegração das cadeias de produção globais; (ii) as expectativas de inflação de longo prazo seguem ancoradas, mesmo com as altas recém observadas; e, (iii) a autoridade monetária ainda não está convencida de que a meta de pleno emprego está assegurada analisando os sinais de emprego e renda.

Até então, a julgar pelos rendimentos dos títulos de 10 anos do tesouro americano, o mercado parece concordar, pelo menos em boa parte, com o Fed. Mas os críticos avaliam que a combinação entre crescimento econômico acelerado, naturalmente possibilitado pela vacinação e a reabertura econômica; com pacotes de estímulos fiscais trilionários implementados pelo governo e política monetária expansionista do Fed, representa um risco real de perda de controle da inflação nos próximos dois anos. A mera possibilidade de uma reversão da política monetária de forma mais abrupta do que o esperado tem deixado o mercado extremamente aflito (e com razão), temendo pela estabilidade do Sistema Financeiro Internacional.

Vale ressaltar que, para os investidores, o importante neste momento não é se a inflação global será alta ou baixa, uma vez que já é esperada acima da média histórica, pelo menos neste e no próximo ano. O que realmente importa é qual será o tamanho da “inflação surpresa”, isto é: quanto os índices oficiais de inflação irão variar com relação ao que já é projetado. Neste cenário, o principal ponto de concordância tem sido a preferência por ativos reais (ações, empresas e imóveis) em detrimento de títulos de renda fixa, com a importante ressalva para aqueles atrelados à inflação (uma raridade no mundo desenvolvido).

A economia brasileira

Por aqui, a resiliência da economia brasileira surpreendeu boa parte dos economistas e analistas do mercado, provocando uma enxurrada de revisões positivas para o crescimento do PIB em 2021, para o resultado fiscal e o endividamento do governo. As boas novas parecem ter sido rapidamente absorvidas pelo mercado, a julgar pelo Dólar, registrando queda de 4%, e pelo Índice Bovespa, com alta de 6,16% em maio, puxado principalmente pelas ações de empresas ligadas ao varejo e consumo interno.

O otimismo recém-chegado por aqui veio acompanhado por uma densa névoa de incertezas, que paira no médio prazo. No Brasil, esta névoa é intensificada, no curto prazo, pelas condições sanitárias e o ritmo de vacinação e, mais adiante, por uma eleição presidencial. Internacionalmente, contribuem para a falta de visibilidade justamente as incertezas com relação à inflação de longo prazo nos Estados Unidos e a capacidade do Fed de reverter sua política monetária sem desestabilizar no sistema financeiro.

Diante de um cenário duvidoso é recomendável consultar nossos princípios. Sempre enaltecemos o poder do trabalho e da disciplina na geração de riqueza, não apenas no planejamento pessoal e familiar, mas também em uma visão mais ampla. Alimentos, imóveis, aço, consultas médicas e demais bens e serviços que constituem o que reconhecemos como “riqueza” precisam ser produzidos e ofertados para o mercado, através de uma combinação entre trabalho, capital, inovação e transformação de matérias-primas. Este tem sido, e seguirá sendo, o principal driver de valor para pessoas, famílias, empresas e nações no longo prazo. Hoje é especialmente importante ter isto em mente na gestão do seu patrimônio.