Blog

Consolidando o otimismo rumo a águas desconhecidas

Carta Mensal – Abril/2021

Internacional

1. Fed reitera categoricamente intenção de manter estímulos monetários;

2. Inflação global preocupa o mercado, mas otimismo com o mercado externo continua.

Doméstico

1. Alívio no cenário da pandemia, apesar dos números ainda elevados;

2. Atrasos na vacinação ainda não comprometem a convergência para um segundo semestre muito mais positivo;

3. Instabilidade política segue, alimentada por CPI, e mercado ignora.

O clima de otimismo para os ativos de risco seguiu se consolidando em abril. A retomada da atividade econômica e os estímulos fiscais e monetários da maior economia do mundo lideram o sentimento positivo para os mercados, apesar dos crescentes receios quanto a inflação global. Investidores temem que o aumento das pressões inflacionárias force o banco central americano a subir juros e interromper a recompra de ativos de forma abrupta.

Contudo, no final do mês o presidente do Federal Reserve, Jerome Powell, voltou a afirmar veementemente que a autoridade monetária utilizará todas as ferramentas à sua disposição para apoiar a recuperação da economia americana e que não pretende reverter os estímulos monetários no curto prazo. Evitando estabelecer prazos e especificar os sinais que levariam à reversão da atual política monetária, Powell salientou que irá avisar o mercado com alguma antecedência quando o início do aperto monetário começará a ser discutido pelo Fed (isto é: avisará quando pretendem começar a pensar sobre uma redução dos estímulos monetários). Para isto, segundo ele, é preciso ver sinais concretos tanto de crescimento econômico sustentável, quanto de aumento das expectativas de inflação a médio e longo prazos (e não apenas o que chamou de pressões inflacionárias “transitórias”).

Alimentando o otimismo dos investidores

Ainda nos Estados Unidos, do lado fiscal o pacote trilionário de “infraestrutura” proposto pelo governo Biden segue em discussão no congresso alimentando o otimismo dos investidores. Acreditamos, contudo, que o projeto em discussão apresenta riscos a médio prazo e ameaças potencialmente ainda mais preocupantes para a sustentabilidade do sistema financeiro a longo prazo. Desafios diretamente relacionados aos estímulos governamentais já implementados, como aumento da inflação e dificuldade de empresas em alguns setores para encontrar mão de obra, já se fazem presentes em todo o país. Um pacote tão amplo e generoso como o proposto, financiado através de aumento de impostos, tem potencial para agravar ainda mais estes problemas e gerar outras disfunções, potencialmente antecipando a reversão da política monetária por parte do Fed, o que geraria instabilidade no sistema financeiro e volatilidade nos mercados. Acreditamos, contudo, que a dinâmica do congresso tende a resultar na aprovação de um projeto mais enxuto e, com isso, mais positivo para a economia americana. Fato é que ninguém é capaz de precisar as consequências do maior estímulo econômico da história (considerando todas as medidas, ficais e monetárias, conjuntamente) para a economia global. Apesar do otimismo, estamos indo rumo a águas desconhecidas.

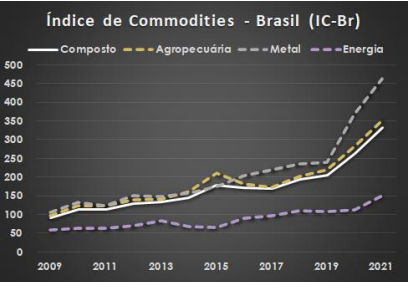

Embora os índices de inflação oficial das principais economias globais já estarem registrando altas de maneira mais generalizada em diversos setores, este movimento se iniciou mais cedo e tem sido mais acentuado nas commodities (gráfico abaixo). Este é o principal fator de sustentação para o otimismo com a economia brasileira, que já é refletido nos preços das ações das empresas mais diretamente ligadas a estes setores. Analistas e investidores têm reduzido as consequências deste movimento de alta a apenas uma melhora nas contas nacionais favorecendo o Real. Contudo, acreditamos que os efeitos positivos para a economia brasileira serão muito mais amplos, à medida em que a renda de países desenvolvidos e consumidores de commodities é transferida para os países produtores, inclusive o Brasil, favorecendo a geração de emprego e renda e contagiando positivamente outros setores da economia, como já explicado em cartas anteriores.

Índice de Commodities – Brasil (IC-Br)

O mês de abril também registou um alívio no quadro da pandemia no Brasil, registrando quedas significativas nos números de casos e óbitos, comparativamente a março. Os indicadores, contudo, seguem elevados em patamares superiores aos registrados em meados do ano passado. Ainda não está claro se a melhora do quadro sanitário é uma tendência sustentável, ou se trata apenas de uma melhora momentânea.

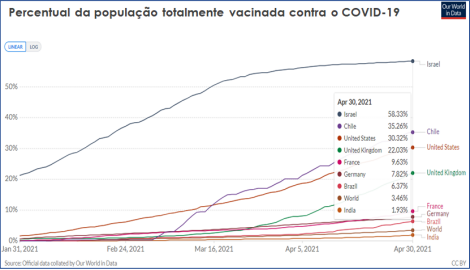

A vacinação da população brasileira seguiu enfrentando problemas em abril, com atrasos na chegada de doses e insumos para a continuidade da campanha, forçando cidades a interromperem as vacinações por falta de doses. Segundo o site Our World in Data, o Brasil terminou o mês de abril com pouco mais de 6% da sua população totalmente vacinada, e com 13,7% dos brasileiros com pelo menos uma dose da vacina. Apesar dos atrasos, acreditamos numa melhora substancial do quadro sanitário no segundo semestre, desde que as vacinas sigam se mostrando eficazes na prevenção contra os casos mais graves de infecções causadas pelo coronavírus, inclusive as variantes.

Percentual da população totalmente vacinada contra o COVID-19. Fonte: Our World in Data

Os principais fatores de preocupação do ambiente doméstico também se fizeram presentes no mês. Na política, o senado instaurou a CPI da Covid no final de abril com o discurso de apurar responsabilidades e eventuais crimes cometidos na gestão da pandemia, tendo como presidente o Senador Omar Aziz (PSD-AM) e como relator o Senador Renan Calheiros (MDB-AL). Contudo, o mercado até então parece estar ignorando o ruído político e suas potenciais ameaças ao governo. Entre os dias 14 de abril e 13 de maio, o Ibovespa subiu 2%, embora passando por altos e baixos no período, e o Dólar teve uma queda de pouco mais de 6% frente ao Real.

Quanto ao fiscal, as surpresas foram levemente positivas para o curto prazo, embora as ameaças para um horizonte de tempo mais longo tenham se mantido praticamente inalteradas. De um lado, vimos o governo dar continuidade às desestatizações, com vendas e concessões de ativos para a iniciativa privada, e aumento da expectativa quanto à privatização da Eletrobras (seguimos relativamente céticos quanto a isto). Adicionalmente, os números de atividade econômica e geração de emprego divulgados vieram levemente acima das expectativas dos economistas, resultando em revisões positivas nas projeções tanto para o crescimento do PIB quanto para o resultado fiscal, pelo menos no Boletim Focus, do Banco Central. Nós acreditamos que, caso as vacinas mantenham um elevado nível de eficácia contra as diversas variantes do Coronavírus, o PIB brasileiro pode crescer ainda mais do que as atuais expectativas do mercado em 2021 e 22 e, consequentemente, prover um alívio ainda maior do que o esperado para o quadro fiscal.

Nossa maior preocupação neste sentido é com relação ao crônico problema fiscal brasileiro, não apenas quanto ao volume, mas a qualidade dos gastos. Mesmo que estejamos no início de um duradouro ciclo de alta das commodities, fato é que este, como todos os anteriores, um dia também chegará ao fim. Se a nossa democracia não for capaz de endereçar o problema de maneira eficiente, estaremos fadados a desperdiçar mais uma boa oportunidade de darmos passos importantes rumo a um desenvolvimento socioeconômico mais sustentável.